En se plongeant dans le monde de l’investissement, on est rapidement confronté à une multitude de termes : actions, obligations, immobilier, or, crypto…

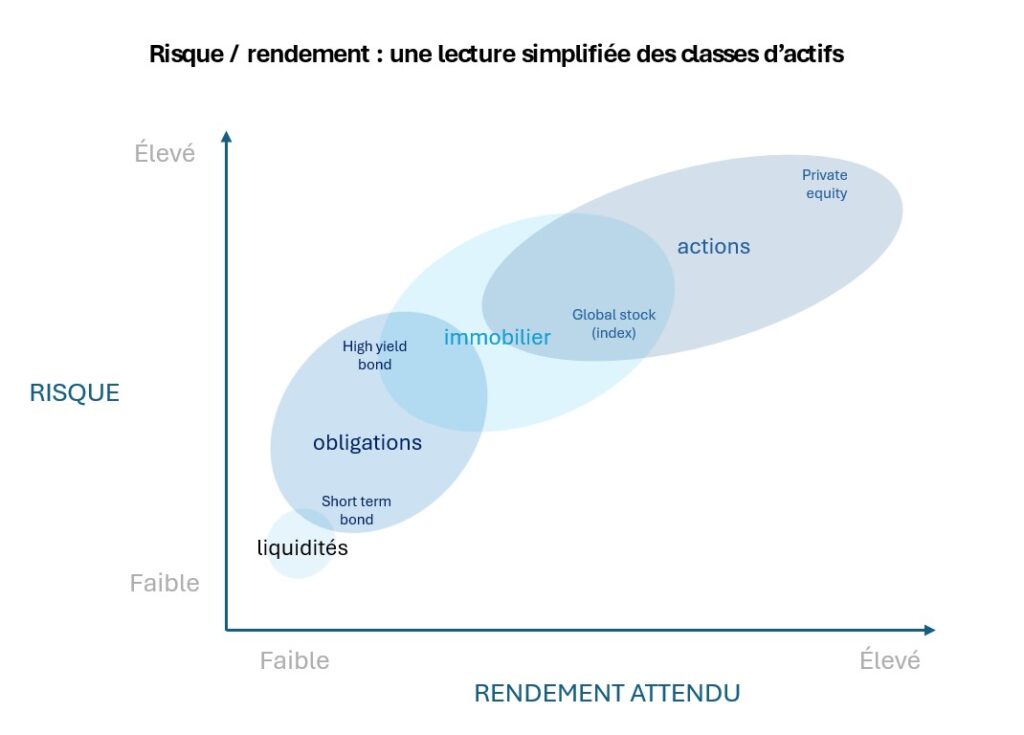

En fait, derrière cette complexité apparente se cache une idée simple : le risque et le rendement sont étroitement liés.

En règle générale, plus un investissement comporte un niveau de risque élevé, plus le potentiel de rendement est important — mais le risque de pertes aussi.

Pour mieux s’y retrouver, il faut comprendre qu’il existe des grandes catégories d’investissements, appelées classes d’actifs.

Une classe d’actifs regroupe des investissements qui partagent des caractéristiques similaires : leur niveau de risque, leur comportement face à l’économie et leur rôle dans un patrimoine.

Comprendre ces classes d’actifs permet de mieux situer chaque type d’investissement sur l’axe risque / rendement, et de voir comment le temps agit différemment sur chacun d’eux : certaines classes profitent pleinement des intérêts composés, tandis que d’autres jouent surtout un rôle de stabilité ou de protection.

Dans cet article, je présente les principales classes d’actifs et indique systématiquement leur nom en anglais, car de nombreuses ressources utiles existent sur des blogs ou podcasts anglophones.

1. Les liquidités (cash)

Les liquidités c’est l’argent disponible immédiatement, généralement sur un compte courant ou un compte épargne.

- Rôle principal : sert à la sécurité, à conserver de la flexibilité et à gérer les imprévus financiers

- Rendement attendu : très faible, souvent inférieur à l’inflation

- Niveau de risque : faible et exposé à l’érosion du pouvoir d’achat

- Avec le temps : baisse du pouvoir d’achat en période d’inflation

2. Les obligations (bonds)

Une obligation est un prêt que l’on accorde à un État ou à une entreprise, en échange du versement d’intérêts et du remboursement du capital à une date d’échéance.

Quelques exemples : obligations d’État (dette publique) ou d’entreprises (dette privée), fonds obligataires, ETF obligataires

- Rôle principal : apporter de la stabilité et des revenus plus prévisibles

- Rendement attendu : faible à modéré sur le long terme, souvent inférieur à celui des actions

- Niveau de risque : faible à modéré selon l’émetteur, avec une sensibilité aux taux d’intérêt

- Avec le temps : permet une génération de revenus, mais sans l’effet des intérêts composés

3. Les actions (equities)

Les actions représentent des parts de propriété dans des entreprises. La plupart des actions disponibles aux particuliers proviennent d’entreprise cotées en bourse.

Quelques exemples : actions individuelles d’entreprises cotées, fonds d’investissement actions, ETF (Exchange Traded Funds)

- Rôle principal : moteur de croissance d’un patrimoine sur le long terme

- Rendement attendu : élevé sur le long terme, mais variable d’une année à l’autre

- Niveau de risque : élevé à court terme, modéré sur de longues périodes (>10 ans)

- Avec le temps : les actions sont la classe d’actifs qui bénéficient le plus des intérêts composés

4. L’immobilier (real estate)

L’immobilier correspond aux investissements dans des biens immobiliers visant des revenus locatifs et/ou une valorisation à long terme.

Quelques exemples : immobilier résidentiel (résidence principale, bien locatif) ou commercial (bureaux, commerces), fonds immobiliers, REITs (Real Estate Investment Trusts)

- Rôle principal : apporter une forme de stabilité à un patrimoine sur le long terme

- Rendement attendu : modéré sur le long terme, généralement plus stable que celui des actions, mais peut être variable selon les périodes

- Niveau de risque : modéré, avec des risques spécifiques (vacance locative, évolution des prix, taux d’intérêt, concentration)

- Avec le temps : génère du bénéfice à travers les loyers et la valorisation progressive

5. Les actifs alternatifs (alternative investments)

Les actifs alternatifs regroupent les investissements qui ne font pas partie des classes d’actifs traditionnelles (ceux ci-dessus). Ils sont utilisés à des fins de diversification et ne constituent pas le pilier central d’un portefeuille d’investissement.

Quelques exemples : or, matières premières (commodities), private equity, crypto-actifs

- Rôle principal : diversifier un portefeuille et réduire certains risques globaux

- Rendement attendu : très variable, souvent cyclique et difficile à anticiper sur le long terme

- Niveau de risque : variable, parfois élevé ou même spéculatif, selon le type d’actif et les conditions de marché

- Avec le temps : évolution inégale selon les actifs, ils ne bénéficient généralement pas des intérêts composés

En résumé

Il n’existe pas de meilleure ou de moins bonne classe d’actifs en soi.

Chaque classe joue un rôle différent et peut être plus ou moins adaptée selon le profil de risque individuel.

Cette répartition de l’épargne et des investissements entre les différentes classes d’actifs dépend avant tout de :

- l’horizon de temps,

- la tolérance au risque,

- et les objectifs personnels.

Une règle reste toutefois incontournable : la diversification.

Ne pas mettre tous ses œufs dans le même panier est un principe simple, mais particulièrement vrai lorsqu’il s’agit d’investissement.

Diversifier consiste à répartir ses investissements plutôt que de tout concentrer au même endroit.

C’est l’un des leviers les plus efficaces pour gérer les risques et construire des rendements sur le long terme.