L’idée du budget inversé est simple : se payer en premier, puis vivre avec le reste.

Le but étant de commencer par vivre dans ses moyens, afin de pouvoir rembourser ses dettes ou de commencer à mettre en place une épargne, puis avec le temps de vivre sous ses moyens pour se rapprocher de l’indépendance financière ou d’objectifs de vie ambitieux.

Ces objectifs peuvent être très concrets comme constituer une avance hypothécaire, financer un tour du monde, changer de carrière…

L’argent devient un outil au service de votre vie et non l’inverse.

Seulement, on sait tous que le cerveau humain préfère la gratification immédiate à la gratification différée. Le hack supplémentaire est alors d’utiliser l’automatisation de l’épargne pour tenir dans le temps.

Alors chaque mois au lieu de payer toutes ses dépenses et d’épargner ce qu’il reste (souvent… rien, soyons honnêtes), en premier on met automatiquement de côté une partie de son revenu, puis on répartit le reste sur les dépenses courantes.

Pourquoi parle-t-on de “budget inversé » ?

Le budget est dit « inversé » pour deux raisons :

- on priorise l’épargne avant les dépenses,

- on anticipe ses besoins en fonction de ses objectifs de vie, ce qui rend l’épargne plus motivante et plus concrète.

Chaque dépense n’est pas un problème d’argent, mais un choix de priorité : on peut tout vouloir, mais pas tout en même temps.

Les 500 CHF mis de côté dans la catégorie vacances en famille seront bien plus difficiles à dépenser impulsivement pour un Uber Eats ou un verre en ville.

Voyons maintenant comment mettre ça en place.

Étape 1 – Identifier ses dépenses

Pour démarrer, il peut être nécessaire de tenir un budget classique temporairement, par exemple pendant deux mois, afin d’identifier ses catégories de dépenses et d’intégrer les frais irréguliers (assurances annuelles, entretien de la voiture, frais médicaux, etc.).

Cela permet d’avoir une vision réaliste de votre mode de vie actuel.

Ce bilan permet aussi de savoir si vous vivez plutôt au-dessus ou au-dessous de vos moyens.

Étape 2 – Définir des objectifs d’épargne

L’épargne n’est pas seulement une ligne dans un budget. Elle doit refléter vos projets de vie.

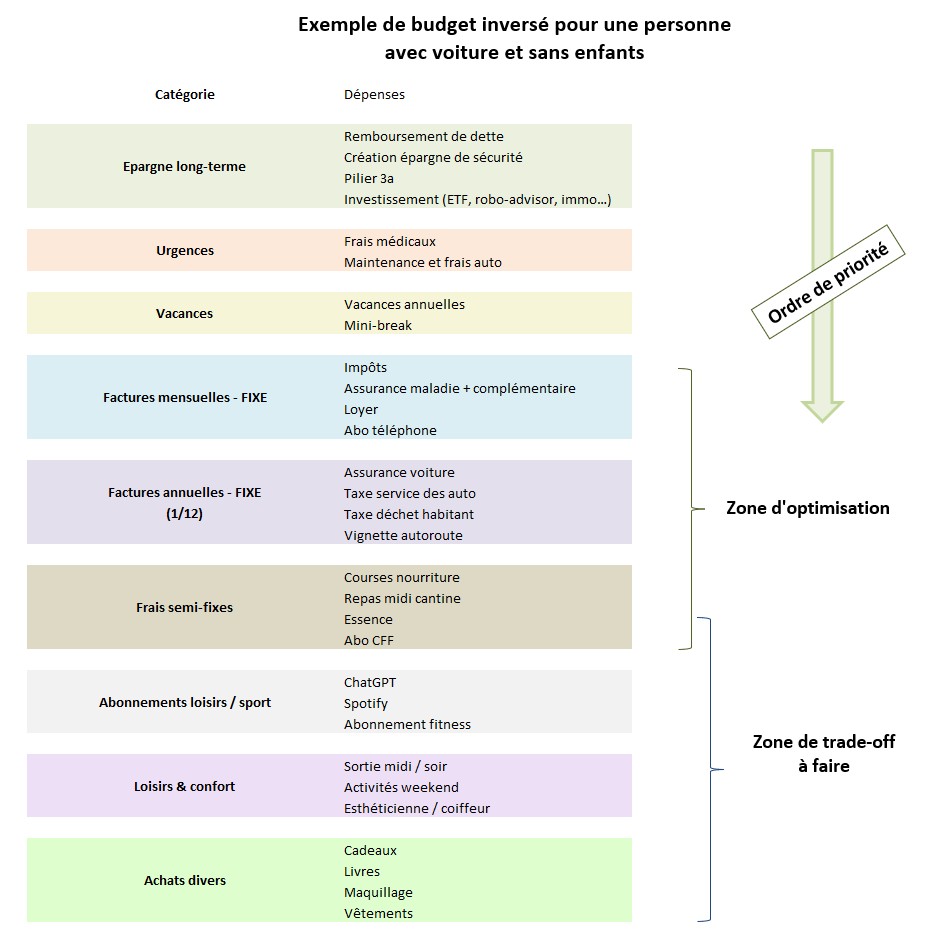

Pour la majorité des personnes, l’ordre logique sera de compléter un fonds d’urgence (sécurité), puis une prévoyance retraite (pilier 3a) et finalement des investissements pour des projets personnels à long terme.

Ces lignes doivent apparaitre en premier dans les catégories du budget inversé.

Étape 3 – Structurer ses dépenses

Il faut ensuite regrouper les dépenses en grandes catégories et répartir les revenus en conséquence.

Personnellement, je ne classe pas les dépenses selon les catégories « classiques » (logement, alimentation, transport…), mais plutôt selon le niveau de marge de manœuvre qu’elles offrent :

- les frais fixes mais optimisables, via un changement de contrat, de lieu de vie ou de moyen de transport…

- les frais semi-fixes ou de confort, sur lesquels un choix conscient peut réellement être fait

Si les dépenses dépassent les revenus, l’ajustement devra se faire sur les postes non essentiels.

Ce choix est propre à chacun, mais il demande un effort de priorisation qui est permet surtout de se rendre compte des dépenses que l’on fait par habitude et que l’on considère parfois – à tort -comme indispensables à notre bonheur (souvent liées à l’inflation du mode de vie).

Un ami qui a fait cet exercice s’est tout de suite rendu compte de la somme mensuelle astronomique qu’il payait en commande de pizzas quand il n’avait pas envie de cuisiner. Il a consciemment décidé de réduire cette catégorie car en réalité, il n’y prenait pas vraiment plaisir.

J’ai moi-même découvert la somme annuelle que je payais en achat de livres, pour finalement les donner ou les stocker sans but dès que je les avais finis. Par choix, j’ai pris une carte de bibliothèque qui m’a permis de diminuer par 10 le nombre de livres que j’achète.

Une règle : assigner chaque franc reçu

Pour vivre sous ses moyens, il est nécessaire de n’allouer que l’argent déjà reçu (et uniquement celui déjà reçu). On ne compte pas sur :

- le 13ᵉ salaire,

- un bonus futur,

- une hypothétique augmentation.

On ne budgète que l’argent déjà sur le compte.

Chaque franc reçu est assigné à une catégorie, avec une priorité claire, sans faire l’impasse sur l’épargne.

Avec ce système en place, chaque achat devient un compromis conscient.

Choisir son taux d’épargne

Les montants peuvent être faibles au départ, puis augmenter progressivement. L’idée est de commencer petit pour ne pas se dégoûter et abandonner.

Celui qui dira qu’il n’a pas de place pour l’épargne dans son budget peut déjà commencer avec 1% de ses revenus. C’est quasi invisible dans la vie de tous les jours. Puis il augmentera à 2% ou à 5% au 1er janvier suivant.

Et si l’épargne définie ne passe pas dans le budget, cela signifie qu’il faut revoir ses priorités, ajuster temporairement ses objectifs et probablement repenser certains postes de dépenses.

L’avantage majeur du budget inversé est que vous reprenez le contrôle et la visibilité sur votre argent.

À noter qu’un budget inversé n’est jamais figé dans le temps. Il va évoluer avec les changements de revenus, les imprévus et les priorités personnelles.

Un budget inversé met l’épargne en haut… et les arbitrages en bas.