On rêve tous d’un chalet à Zermatt… mais peu d’entre nous ont la chance de se le permettre. Alors par où commencer ? Et comment construire son patrimoine pour un jour imaginer une telle possibilité ?

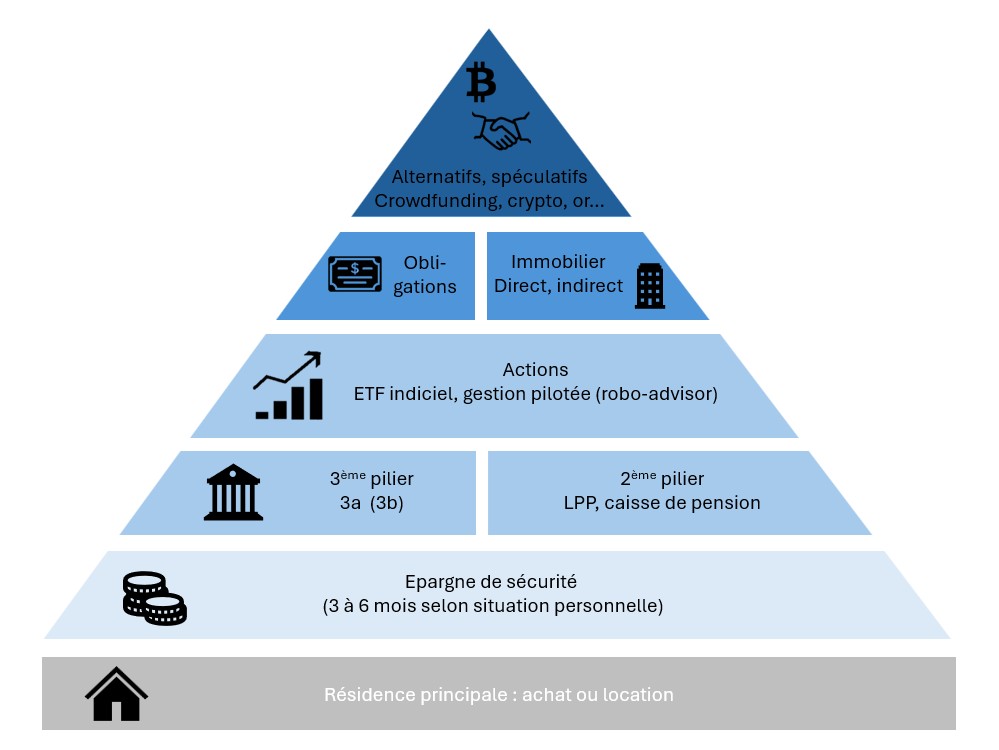

Je propose ici une représentation de patrimoine inspirée de modèles que l’on retrouve sur plusieurs blogs de finance personnelle, mais adaptée à la Suisse.

Ce n’est ni une répartition type (appelée allocation d’actifs ou asset allocation), ni une hiérarchie des risques, mais une lecture simple pour comprendre dans quel ordre construire son patrimoine sur le long terme.

Elle se lit de bas en haut : des fondations indispensables à la vie quotidienne, jusqu’aux investissements facultatifs.

Comme expliqué pour les classes d’actifs, chaque niveau joue un rôle différent.

En bref

Construire un patrimoine est un processus progressif.

Les fondations comptent plus que la recherche de performance immédiate.

Sécurité et base de vie

Le choix d’acheter ou de louer sa résidence principale est avant tout un choix de vie.

Il ne se résume pas à une simple décision financière. L’achat n’est d’ailleurs pas toujours plus rentable que la location – et le vendeur qui affirmera le contraire écarte très probablement les coûts d’opportunité de son calcul.

Il faut aussi garder en tête que l’acquisition de son logement — surtout en début de parcours — représente une forte concentration de risques : financiers, géographiques et parfois professionnels.

Cela n’empêche pas de faire ce choix tôt, comme je l’ai moi-même fait, mais c’est un élément à considérer avant de sauter le pas. Pour l’histoire, j’ai dû changer de travail et passer de 25 min de voiture à 1h15 de train… C’est une situation qui aurait été plus facile à gérer en location.

Pour la sérénité dans la vie quotidienne, une deuxième base essentielle est la constitution d’une épargne de sécurité.

On parle de toute somme disponible rapidement et sans pénalité, généralement sur un compte courant ou épargne, plus rarement en cash.

Le montant de cette épargne dépend de la situation personnelle. Elle peut être limitée (2 à 3 mois de dépenses courantes) pour un salarié disposant d’un revenu stable et plus élevée en cas d’incertitude, par exemple pour un indépendant ou un chef d’entreprise.

En pratique, le bon montant est celui qui vous permet de rester serein face aux imprévus : licenciement, maladie, réparation d’une voiture, remplacement d’une chaudière ou autre dépense inattendue.

Prévoyance suisse

La prévoyance fera l’objet d’un article dédié, car le sujet mérite d’être traité en profondeur.

En Suisse, le système des trois piliers vise à assurer le niveau de vie à long terme, en particulier à la retraite.

Je ne m’attarde pas sur le 1er pilier (AVS) qui est automatique et obligatoire.

Les véritables leviers à disposition sont le 2e pilier (LPP) et le 3e pilier. Bien que bloqués jusqu’à la retraite, ils peuvent sous conditions, être mobilisés pour financer l’achat de sa résidence principale.

Le 2e pilier (LPP)

Le 2e pilier est prélevé automatiquement sur le salaire des employés. Pour les indépendants, il est volontaire, mais fortement recommandé dès que possible.

En cas de lacunes de cotisation (changement de salaire, temps partiel, interruption de carrière, expatriation..), il est possible d’effectuer des rachats de LPP.

Cependant, bien que ces rachats offrent un avantage fiscal, ils ne constituent pas toujours le meilleur choix financier, surtout en début ou en milieu de carrière. Ils sont en général plus pertinents à l’approche de la retraite.

De son côté, le 3e pilier est entièrement volontaire et peut prendre deux formes : 3a et 3b.

Le 3e pilier a (3a – en banque)

À mon sens, le 3e pilier constitue la base de la prévoyance individuelle et devrait venir immédiatement après la constitution d’une épargne de sécurité.

C’est l’outil le plus simple et le plus accessible d’optimisation fiscale :

- déductible fiscalement

- montant annuel plafonné

- possibilité de retrait anticipé dans certains cas (notamment pour l’achat d’un bien immobilier)

Pour le 3a, les solutions bancaires investies sur les marchés actions sont, dans la majorité des cas, les plus efficaces sur le long terme.

Pour beaucoup de personnes, remplir régulièrement son 3a est déjà un excellent premier pas.

Le 3e pilier b (3b libre – en banque)

Le 3b est optionnel et dans la grande majorité des cantons, non déductible fiscalement.

Son intérêt dépend donc fortement du profil de la personne.

Pour une personne à l’aise avec l’investissement et disposant déjà de bases financières solides, il existe des solutions plus rentables que d’immobiliser son argent sur un 3b…

En revanche, si le 3b permet d’épargner de manière disciplinée grâce à des versements automatiques mensuels, il peut avoir du sens.

Dans ce cas, il faudra privilégier un 3b libre en banque et éviter les 3b liés à des assurances vie.

Banque plutôt qu’assurance

Que ce soit pour un 3a ou un 3b, les solutions bancaires sont à privilégier — idéalement investies sur les marchés actions selon l’horizon de placement.

Les solutions d’assurance liées présentent de nombreux inconvénients. Elles sont souvent peu adaptées aux besoins des particuliers et servent davantage les intérêts des assureurs :

- manque de transparence contractuelle

- frais élevés

- argent souvent bloqué pendant 8 à 12 ans (si on souhaite éviter des pertes conséquentes)

- coûts élevés liés à la partie assurance

- rendements souvent décevants

La prévoyance est un outil d’épargne et d’investissement, pas un produit d’assurance déguisé.

Il est toujours possible de souscrire une assurance vie séparée pour protéger ses proches.

En bref

Pour beaucoup, remplir régulièrement son pilier 3a est déjà un excellent premier pas.

Simple, fiscalement avantageux et efficace sur le long terme.

Moteur de croissance

Après l’épargne de sécurité et le compte 3a, on arrive au cœur du parcours d’investisseur : l’investissement sur les marchés boursiers.

Le principe est simple : faire travailler son argent plutôt que travailler plus, toujours dans une vision à long terme pour profiter des intérêts composés.

Que l’objectif soit de financer les études de ses enfants, préparer un complément de retraite ou gagner en liberté financière, la bourse est un outil central.

L’investissement sur les marchés financiers peut se faire principalement de deux manières :

- La gestion passive, via l’achat d’ETF indiciels (fonds répliquant un indice comme le MSCI World, le S&P500 ou le SMI).

C’est LA solution recommandée pour la grande majorité des particuliers : elle est simple, peu coûteuse et efficace sur le long terme. - La gestion active, plus couramment appelée stock picking, qui consiste à acheter et revendre des actions individuelles.

Pour réussir, cette approche demande du temps, des compétences et une forte discipline. Elle est à éviter pour la majorité des investisseurs. Ce n’est pas pour rien qu’on dit « jouer en bourse », car parfois plus proche de la spéculation que de l’investissement.

En Suisse, investir en bourse se fait le plus souvent via une plateforme de trading. Les services proposés par les banques traditionnelles sont généralement coûteux, tandis que des plateformes en ligne – comme Interactive Brokers, DEGIRO, Saxo Bank ou Cornertrader… – proposent les frais parmi les plus bas du marché.

Ces plateformes conviennent particulièrement aux investisseurs autonomes, prêts à gérer eux-mêmes leurs décisions d’investissement.

Parallèlement, on a récemment vu émerger des solutions de gestion pilotée, souvent proposées par des fintechs via des robo-advisors tels que finpension, findependent, Selma ou Swissquote…

Ces solutions offrent une approche guidée et automatisée.

Elles sont un peu plus chères qu’une gestion entièrement autonome, mais peuvent représenter un bon compromis pour celles et ceux qui souhaitent investir sans y consacrer trop de temps ou d’énergie.

Diversification : immobilier et obligations

Dans un second temps et à mesure que le patrimoine se construit, l’objectif n’est plus seulement la croissance, mais aussi la diversification des sources de rendement, afin de réduire le risque et la volatilité globale du portefeuille.

Ces investissement ne sont pas non plus sans risques. Même l’immobilier reste exposé au risque de moins-value selon l’évolution du marché, alors que les obligations sont exposées aux taux d’intérêts.

N’ayant pas encore investi moi-même dans ce type d’actifs, je m’y attarderai volontairement moins et me concentrerai principalement sur leur rôle théorique.

Je trouve que l’immobilier est un outil de diversification pertinent, mais pas indispensable.

Personnellement, j’envisage de conserver mon appartement actuel pour le transformer un jour en investissement locatif, lors de l’achat d’un second bien dans le but de déménager.

Immobilier direct

L’immobilier direct correspond à l’achat d’un bien physique, généralement dans un but locatif.

Ses atouts principaux sont :

- des revenus relativement prévisibles (loyers)

- une protection partielle contre l’inflation (mais faible en Suisse)

- la possibilité de profiter d’un effet de levier via l’hypothèque

En contrepartie, il demande un réel engagement : gestion active, imprévus (vacance locative, réparations, rénovations) et le rendement est exposé aux variations des taux hypothécaires.

L’immobilier direct mobilise également une part importante du capital, avec un apport d’au moins 25 % du prix d’acquisition, hors frais. En début de parcours, cela peut produire l’effet inverse de celui recherché : une forte concentration géographique et patrimoniale sur un seul actif.

Immobilier indirect

L’immobilier indirect permet d’investir sans être propriétaire du bien, via des fonds immobiliers (REIT, SICAV), des ETF immobiliers ou du crowdfunding.

Les fonds cotés sont les plus accessibles, mais leur corrélation parfois élevée avec les marchés actions limite à mon avis leur intérêt en tant qu’outil de diversification.

Les autres formes d’immobilier indirect comportent chacun des risques spécifiques (liquidité, solvabilité des projets et des co-investisseurs, conditions de sortie) et demandent un effort d’analyse beaucoup plus important que l’achat d’ETF indiciels.

Les obligations (bonds)

Le rôle principal des obligations dans un portefeuille n’est pas d’améliorer la performance globale, mais d’amortir les cycles financiers, de réduire la volatilité et d’apporter de la visibilité sur un horizon de placement donné. On privilégie donc généralement des obligations d’État ou d’entreprises de premier ordre, émises par des acteurs financièrement solides. Comme l’immobilier, elles peuvent être détenues en direct ou via des fonds, mais la majorité des investisseurs s’orientent vers les fonds obligataires, plus simples à acheter et à gérer.

À la lecture de nombreux articles et podcasts, j’ai l’impression que les obligations jouent aujourd’hui un rôle plus central dans des portefeuilles Américains, surtout en raison du contexte inflationniste important aux USA.

Dans un portefeuille suisse, leur intérêt me semble limité — sauf peut-être pour des patrimoines très élevés, mais je n’en suis pas encore là… Les obligations sont moins liquides qu’un compte épargne, elles offrent des rendements souvent modestes (environ 1 à 2 %), ne bénéficient pas automatiquement des intérêts composés et sont sensibles aux variations des taux d’intérêt.

Convictions personnelles

En dernier viennent les actifs alternatifs.

Ils regroupent l’ensemble des investissements qui ne rentrent pas dans les catégories déjà traitées (actions, obligations, immobilier).

Leur principale caractéristique est d’être souvent décorrélés des marchés financiers traditionnels, ce qui peut en théorie améliorer la diversification globale d’un patrimoine.

Dans la pratique, ces actifs sont hautement facultatifs et peuvent même être déconseillés dans de nombreux cas.

- Matières premières : or, pétrole, métaux précieux ou industriels…

- Objets de collection : art, montres, voitures de collection, vin…

- Cryptoactifs : Bitcoin, Ethereum…

- Capital-investissement (Private Equity) : investissement dans des entreprises non cotées

- Fonds spéculatifs (Hedge Funds) : fonds qui utilisent des stratégies sophistiquées (effet de levier, arbitrage, produits dérivés, etc.)

Un point commun important des actifs alternatifs, c’est qu’ils ne génèrent pas de flux de revenus réguliers et prévisibles (à l’inverse des loyers, dividendes ou intérêts).

Leur rendement potentiel repose sur : la revalorisation du prix ou la revente à un tiers.

À ce titre, ils se rapprochent davantage de la spéculation que de l’investissement productif.

Les actifs alternatifs présentent souvent :

- une forte volatilité

- une liquidité réduite (difficiles à revendre rapidement)

- des frais élevés

- une valorisation parfois opaque

- des risques réglementaires ou technologiques (notamment pour les cryptoactifs)

Concernant le Private Equity et les Hedge Funds, les stratégies peuvent être très complexes, avec des mécanismes difficilement compréhensibles pour le commun des mortels et personnellement je pense qu’il vaut mieux éviter ce que l’on ne comprend pas.

La complexité d’un produit réduit souvent ses chances de succès.

En définitif, les actifs alternatifs ne sont ni indispensables, ni nécessaires pour construire un patrimoine solide.

De mon point de vue, s’ils devaient intervenir, ce ne serait qu’à la fin et pour une part réduite de son patrimoine global.

En bref

Les actifs alternatifs ne sont ni indispensables ni nécessaires pour construire un patrimoine solide.

La complexité d’un produit réduit souvent ses chances de succès.

Le mot de la fin

Pour clôturer cet article particulièrement conséquent — je m’en étonne moi-même — j’espère vous avoir apporté une lecture plus claire du paysage financier suisse, du moins pour celles et ceux qui cherchent avant tout des solutions simples et réalistes.

Quand on ne sait pas par où commencer, il faut simplement faire le premier pas.

Et à mon sens, pour la grande majorité des particuliers, un patrimoine solide se construit sans complexité particulière :

- une épargne de sécurité suffisante

- un pilier 3a bancaire investi

- des actions via des ETF indiciels

- éventuellement de l’immobilier

Je suis convaincu que cette approche, volontairement simple, est largement suffisante pour atteindre des objectifs financiers à long terme.

Elle permet surtout de rester investi dans la durée, ce qui est bien souvent plus important que de chercher la stratégie parfaite.

Parce qu’en matière de finances personnelles, la simplicité bien comprise vaut mieux que la complexité mal maîtrisée.

Et à quand le chalet ?