Après avoir compris comment les intérêts composés peuvent faire croître une épargne, j’ai réalisé qu’une autre force agissait sur notre argent.

On la voit partout dans les médias et pourtant, la plupart du temps, on l’ignore.

Plus discrète. Plus silencieuse.

Je parle de l’inflation.

L’inflation correspond à l’augmentation générale des prix dans le temps.

Elle fonctionne donc comme les intérêts composés, mais dans le mauvais sens.

Année après année, elle réduit le pouvoir d’achat de l’argent.

Concrètement, cela signifie qu’avec la même somme d’argent, on peut acheter de moins en moins.

D’où vient l’inflation ?

Sans entrer dans les détails — il faudrait pour cela les explications d’un économiste plutôt que celles d’une ingénieure — l’inflation est principalement influencée par :

- la demande (consommation des ménages, salaires, économie générale…)

- les coûts de production (énergie, matières premières, transport…)

- la politique monétaire (dont les fameux taux directeurs)

- les événements extérieurs (guerres, pandémies, ruptures de chaînes d’approvisionnement…)

- l’anticipation des ménages et des entreprises (anticipation des hausses de prix, des pertes de pouvoir d’achat)

Elle dépend aussi fortement de la structure économique propre à chaque pays : dépendance énergétique, ouverture aux importations, marché du logement, politique fiscale…

Aujourd’hui, l’inflation en Suisse est relativement faible, avec une moyenne d’environ 2 % depuis les années 1950, et plus récemment en dessous de 1 %.

En comparaison, l’inflation récente aux États-Unis était plus proche de 3 %, et d’environ 2 % dans l’Union européenne.

Les médias la présentent souvent sous forme d’inflation mensuelle, avec des chiffres qui paraissent faibles pris isolément. Mais cumulés sur une année, ces petits pourcentages finissent par peser.

L’inflation annuelle est en effet le résultat de l’accumulation des variations mensuelles.

Quel impact pour les particuliers ?

L’inflation affecte directement notre pouvoir d’achat… et notre épargne.

Prenons un exemple simple.

Si une personne seule parvient à vivre avec 50’000 CHF par an en 2025, avec une inflation moyenne de 1 % par an, elle devra, pour conserver le même niveau de vie (logement, transport, assurance maladie, activités) disposer d’environ :

| dans 10 ans | 65’000 CHF |

| dans 20 ans | 88’000 CHF |

| dans 30 ans | 119’000 CHF |

Heureusement pour nous, les salaires augmentent généralement en Suisse, mais pas toujours assez vite pour compenser l’inflation.

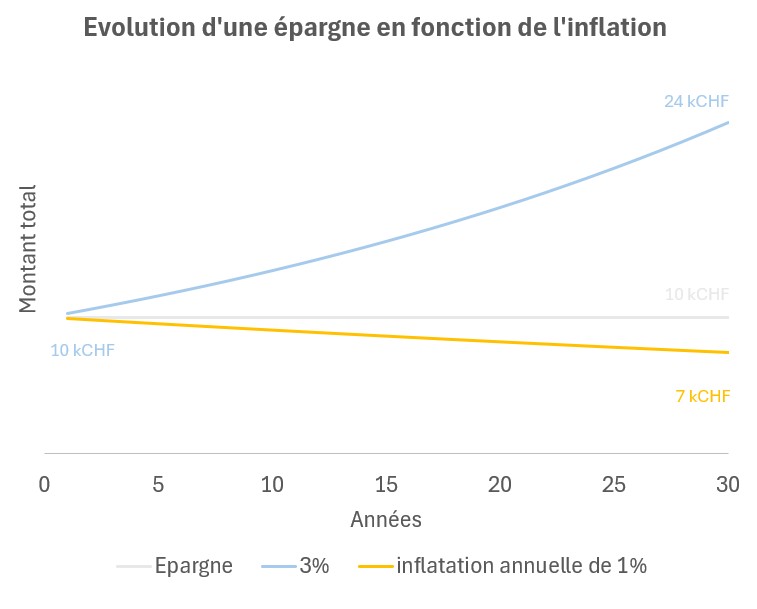

De manière plus problématique, une épargne qui dort — c’est-à-dire qui n’est pas investie — ne dispose pas de mécanisme de compensation comparable à celui des salaires et perd progressivement sa capacité d’achat.

Dans ce même scénario, 10’000 CHF aujourd’hui “vaudront” environ 7’000 CHF dans 30 ans.

Et alors ?

L’inflation fait partie du fonctionnement normal d’une économie et, en tant que particuliers, nous n’avons que très peu de contrôle sur son évolution.

En revanche, comprendre ses mécanismes a profondément changé la manière dont je regarde mon épargne.

Laisser son argent immobile n’est pas neutre : c’est un choix par défaut, qui a des répercussions.

Au fil du temps, l’inflation érode silencieusement notre pouvoir d’achat et notre niveau de vie.

Cela invite à repenser son épargne et ses projets sur le long terme, dans un monde où les prix évoluent constamment et à s’interroger sur la manière dont son argent peut — ou non — être mis au service de ses objectifs.