Quand j’ai commencé à m’intéresser à mes finances, il y a un concept qui revenait sans cesse : les intérêts composés.

Pour être honnête, au début cela me semblait un peu obscur.

Puis, un jour, je suis tombée sur un graphique tout simple qui montrait comment une petite somme pouvait grossir au fil du temps…

Et c’est là le facteur clé.

Intérêts simples ou intérêts composés ?

Lors d’un investissement unique, on parle du capital de départ (le montant investi en CHF) et du rendement (en %) souvent exprimé sous forme d’intérêts simples (la somme gagnée en CHF).

En règle générale, à moins de pouvoir investir une énorme somme d’un coup, le gain d’un investissement unique ne va pas changer votre vie (mais je vous souhaite à tous de gagner au loto ou d’hériter d’un vieil oncle inconnu). Dans le cas contraire, c’est là qu’intervient la durée d’investissement.

À la différence des intérêts simples, les intérêts composés c’est l’argent que votre argent gagne… et qui, à son tour, commence aussi à gagner de l’argent.

Les intérêts simples sont calculés uniquement sur le capital de départ, alors que les intérêts composés sont calculés en tenant compte des intérêts précédemment accumulés.

C’est ce qui crée un effet boule de neige. Au début les gains sont modestes mais avec le temps, les intérêts augmentent de manière exponentielle.

Avec les intérêts composés, le temps et la patience font l’essentiel du travail !

Comment calculer les intérêts composés ?

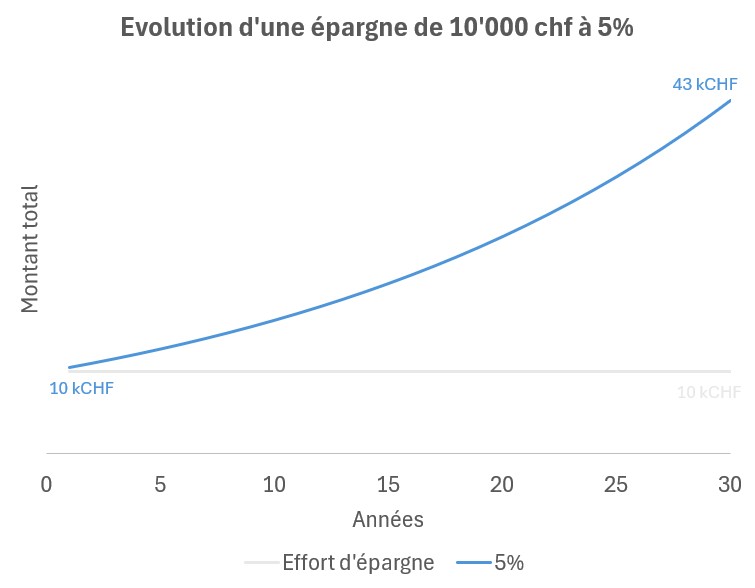

C’est mon côté ingénieur qui parle alors pour les intéressés, la formule des intérêts composés pour un capital de départ unique et investit pendant n années est la suivante :

| Capital de départ | 1’000 CHF |

| Rendement | 5% |

| Fréquence de calcul des intérêts | Une fois par an |

| Montant après 1 an | 1’050 CHF – soit 50 CHF d’intérêts simples |

| Montant après 2 ans | 1’102 CHF |

| Montant après 10 ans | 1’630 CHF – soit 630 CHF d’intérêts composés |

Pour illustrer votre situation personnelle, le plus simple est d’utiliser des simulateurs en ligne qui intègrent automatiquement ces calculs. Personnellement, je trouve que c’est aussi un excellent moyen de se projeter et de renforcer sa motivation à épargner.

Les facteurs clés du capital final

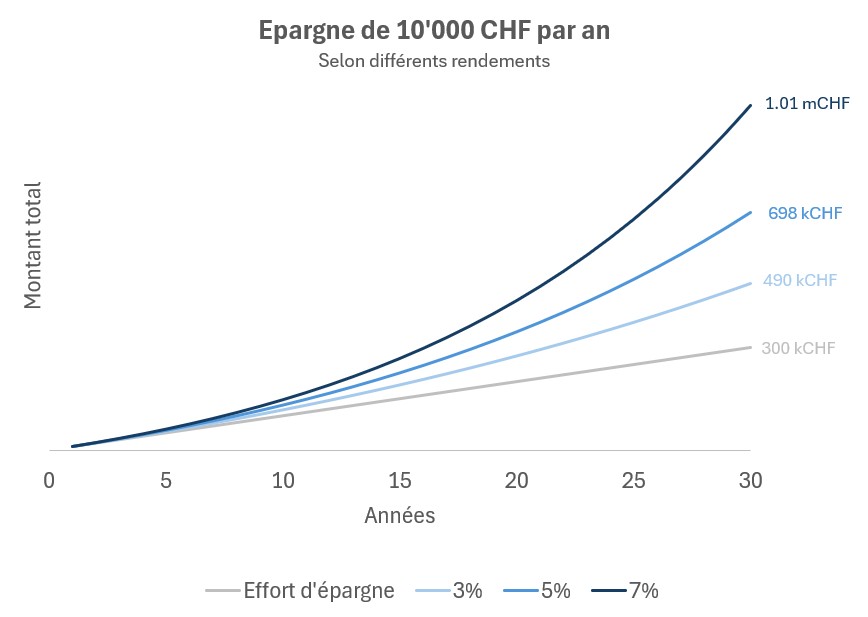

Pour la plupart des particuliers, le cas le plus courant est celui d’une épargne régulière investie chaque année.

Supposons que l’on investisse 10’000 CHF d’épargne tous les ans pendant 30 ans.

En considérant 4 scénarios, avec des rendements à 3%, 5% et 7%, voilà le montant final que vous obtiendrez :

Notez que je pars du principe que l’argent est investi — et non laissé sous un matelas ou sur un compte courant à 0,2 %.

Ce graphique met en évidence plusieurs points importants.

Sur une longue période, l’impact du rendement est majeur : ici avec un rendement de 7 %, le montant final est deux fois supérieur à celui obtenu avec 3 % après 30 ans.

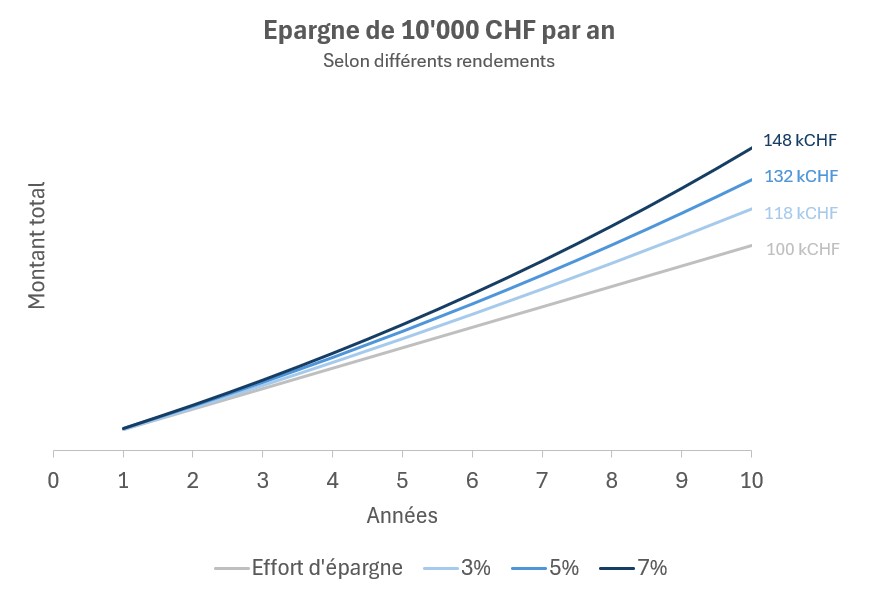

En revanche, si l’on se concentre sur les premières années — par exemple les 10 premières années — on constate que le montant investi joue un rôle bien plus important que le rendement. Au début, on voit que l’effort d’épargne constitue la grande majorité du montant total.

Et je vous renvoie alors à l’article sur : où utiliser son temps et son énergie ?

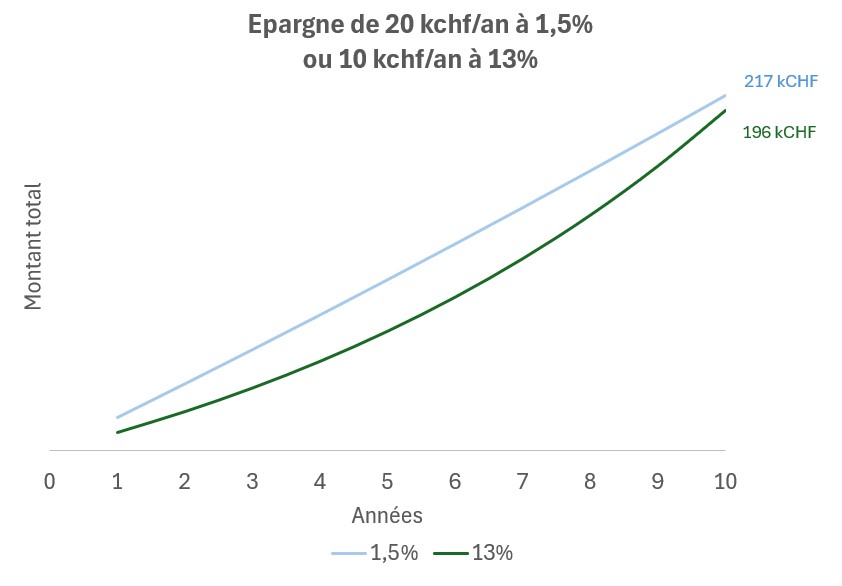

Dans l’exemple extrême ci-dessous, sur les 10 premières années, un particulier qui épargne deux fois moins mais vise un rendement très ambitieux de 13 %, en prenant beaucoup plus de risques, atteindra à peine un montant similaire à celui d’une personne qui épargne deux fois plus sur un compte d’épargne sécurisé à 1,5 %.

En conclusion

Le calcul des intérêts composés et le montant final dépendent principalement de plusieurs facteurs :

- l’épargne annuelle a un impact majeur dans les premières années, bien plus que le rendement

- la durée d’investissement est le facteur clé : plus l’argent reste investi longtemps, plus l’effet des intérêts composés s’amplifie

- le rendement devient de plus en plus influent au fil du temps, à mesure que le capital grossit

À retenir

Au final, le facteur temps est de loin le plus important.

Avec les intérêts composés, ne vous attendez pas à devenir riche du jour au lendemain. Par contre, commencer tôt, même avec de petites sommes, permet déjà de mettre en marche le mécanisme des intérêts composés et de prendre l’habitude d’épargner.

De mon point de vue, l’essentiel n’est pas de commencer parfaitement, mais de commencer.

L’erreur la plus fréquente est de se dire : « j’investirai plus tard, quand j’aurai plus d’argent ».

En réalité, ce “plus tard” coûte bien plus cher que le manque de capital initial.

Dans les premières années, c’est surtout le taux d’épargne qui fait la différence. Le rendement, lui, gagne en importance avec le temps.

Il n’est donc pas nécessaire, au début, de concentrer toute son énergie sur la recherche d’investissements risqués aux rendements élevés, au risque de retarder le premier pas ou de se décourager face à des choix d’investissement inadaptés.